5000t/a连续法环丁砜生产项目

可研报告

1.产品介绍及市场

环丁砜常温下是一种无色无味的固体,熔点27.8℃,工业产品多为浅黄色液体,是溶解能力强,选择性好的高效极性溶剂。它可以和水以任意比互溶,易溶于芳烃及醇类,而对石蜡及烯烃溶解甚微,对热、酸、碱稳定性高。

环丁砜是一种多效极性有机溶剂,几乎能与所有有机溶剂混溶,除脂肪烃外能溶解大多数有机化合物,也能溶解无机盐类和高分子化合物,是一种非质子型极性溶剂。

环丁砜可用于从脂肪烃中萃取芳烃,从气体混合物中去除酸性气体。另外,环丁砜可用于高分子化合物如聚丙烯腈、丙烯腈共聚物、聚氟乙烯等的溶剂,用于纺丝和制造胶片等;还可用于纤维素醚、聚乙烯醇、聚乙烯、聚氯乙烯、聚酰胺等的增塑剂、丙烯酸纺丝的添加剂、脂肪酸的分离及从木材中萃取非纤维素成分等。

目前,环丁砜主要应用于芳烃抽提、天然气脱硫、医药中间体、化工、纺织溶剂、印染助剂等领域。

环丁砜市场主要由炼油和化工两大块组成。炼油行业主要分布在中国石油和中国石化两大集团公司内,炼油行业应用环丁砜主要是作为芳烃抽提溶剂,环丁砜法与其他芳烃抽提技术(Udex法、Arosolvan法、IFP法、Formex法)相比,具有操作条件缓和、能耗低、收率高、溶剂消耗少等优点。目前国内外大规模兴建的芳烃抽提装置几乎都优先考虑采用此法。我国已引进多套环丁砜法芳烃抽提装置,目前国内已能设计并拥有自主研发的该项技术成果。主要用户有大庆石化、吉林石化、辽阳石化、锦西石化、大连石化、天津石化、石家庄石化、金陵石化、镇海石化、扬子石化等炼油企业。化工领域主要用在高温反应物的溶剂、成膜溶剂、增塑剂、印染剂等,用户主要分布在江浙一带。

目前国内环丁砜主要生产厂家有两家,一是锦州石化,生产能力为5000吨/年,实际产量约为2000-3000吨/年;二是辽阳光华化工有限公司,生产能力7000吨/年,实际产量约为2000-3000吨/年。两家平均每年都有相当数量的出口。

国外生产环丁砜的有英国壳牌公司、美国菲利普壳牌公司,日本、印度、俄罗斯等国均有生产环丁砜的工业装置。

目前壳牌公司在英国Stanlow公司建成的第1套环丁砜生产装置至今仍在运转,Stanlow公司被Degussa公司兼并,成立了DegussaStanlow公司,这是欧洲惟一的环丁砜生产厂。现在美国菲利浦公司在得克萨斯州、壳牌公司在路易斯安娜州建厂生产环丁砜,总能力在7300t/a左右,生产无水及含水3%两种商品。

环丁砜现有生产的工艺方法国内外基本一致,产品质量也相当,但国外的能耗、物耗较低。

2. 环丁砜产品性质及质量指标

2.1产品性质

中文名称: 环丁砜

英文名称: sulfolane

中文名称2: 四亚甲基砜

英文名称2: tetramethylene sulfone

CAS No.: 126-33-0

分子式: C4H8O2S

分子量: 120.16

理化特性

主要成分: 纯品

外观与性状: 无色液体。

熔点(℃): 27.4-27.8

沸点(℃): 285

相对密度(水=1): 1.26

相对蒸气密度(空气=1): 4.2

闪点(℃): 166

溶解性: 与水混溶,可混溶于丙酮、苯等。

燃爆危险: 本品可燃,具腐蚀性,可致人体灼伤。

危险特性: 遇明火、高热可燃。

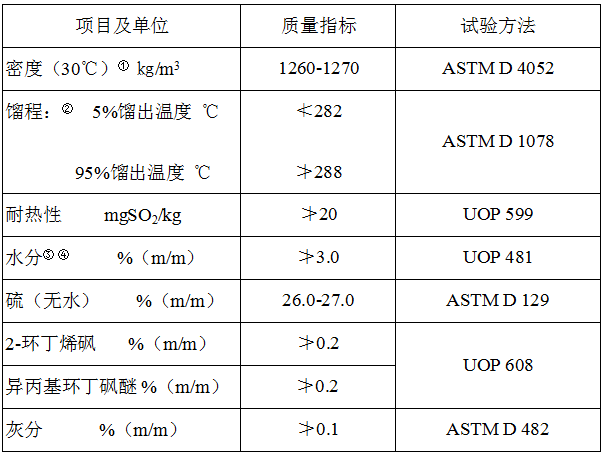

2.2质量指标

质量指标如下表:

注:①为修正密度,修正公式为:

②须使用200ml蒸馏瓶和ASTM标准中规定的温度计进行分析测试。

③可根据用户的要求在一定范围内进行调整。

④须在完全液体状态下进行分析测试。

3 原料规格

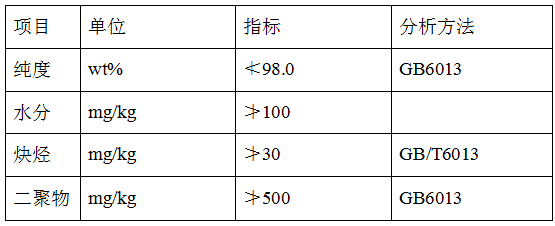

3.1 1,3-丁二烯质量指标

执行GB 6013一级品指标:

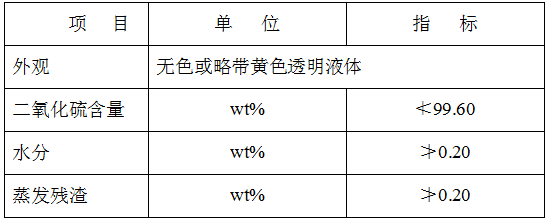

3.2二氧化硫质量指标

二氧化硫执行GB/T3637一级品指标,质量指标如下表:

3.3阻聚剂

抑制合成过程中丁二烯的聚合以及副产物的产生。

3.4氢气

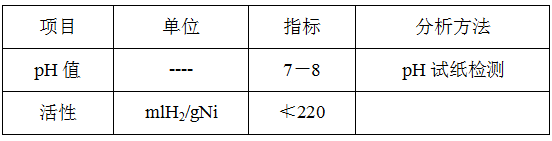

3.5催化剂

骨架镍催化剂内控质量指标如下表:

3.6其它(略)

4.生产规模及生产工艺方案

4.1.生产规模

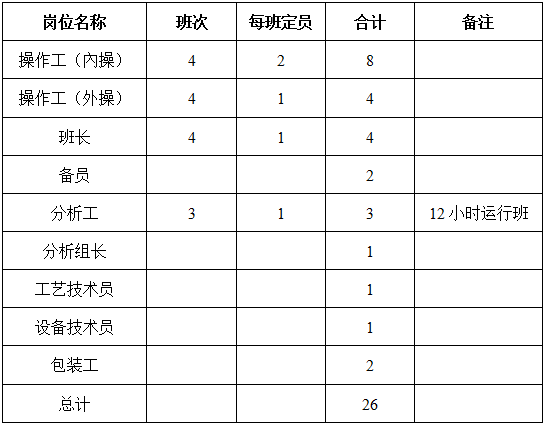

装置生产规模为5000t/a环丁砜。

装置定员不考虑行政管理人员,设备维修维护人员。如果装置自动化程度设置较高,设备可靠性好,人员可减少。

表10-1 装置定员

4.2.生产工艺方法

工业上环丁砜的生产方法是用二氧化硫与1,3-丁二烯进行Diels-Alder反应,生成环丁烯砜,然后将环丁烯砜催化加氢为环丁砜。

合成环丁砜有三种方法:

第一种是丁二烯与二氧化硫反应再加氢法,即环丁砜的工业生产方法;

第二种是四氢噻吩氧化法,以高锰酸钾或H2O2为氧化剂,氧化产物用苯萃取后,进行分馏,可得到接近100%的环丁砜;

第三种方法是乙烯与二氧化硫合成法,英国帝国化学公司(ICI)提出用乙烯与二氧化硫反应合成环丁砜。

后两种方法由于技术经济上原因到目前为止尚未工业化。工业上采用液态丁二烯与二氧化硫在阻聚剂存在下反应生成环丁烯砜,然后在脱气釜中用热空气进行吹脱,脱除其中未反应的二氧化硫与丁二烯,脱气合格后配制成环丁烯砜水溶液,在加氢釜中,以骨架镍为催化剂与氢气进行加氢反应,生成环丁砜。加氢后的环丁砜水溶液经升温沉降、过滤,除去催化剂,进入中间储罐储存。环丁砜水溶液经过蒸水釜除去其中的水,然后进入分解釜,使未反应的环丁烯砜分解,分解后的环丁砜进入精馏塔中精馏,生产纯度较高的环丁砜。精馏后的环丁砜经加入稳定剂、pH值调节剂后成为成品环丁砜。

目前环丁砜生产均采用间歇釜式生产工艺,该工艺设备投资高,物耗能耗高,劳动强度高。

本项目也采用二氧化硫与1,3-丁二烯进行Diels-Alder反应,生成环丁烯砜,然后将环丁烯砜催化加氢为环丁砜的生产方法,对整个工艺进行技术创新,采用连续法环丁烯砜合成、连续加氢生产工艺,降低物料消耗及能耗,产品收率提高,降低了生产成本。

本项目生产过程中的中间产品环丁烯砜颜色洁白,结晶度高,质量远好于国内现有产品。目的产品环丁砜的质量也是远远优于国内其它厂家的产品,其色度、使用寿命、热解系数、酸度表现均非常优异,中试产品在出口竞争中成为外商首肯产品。

连续法工艺和间歇法工艺主要原材料消耗对比如下表:

4.3.工艺流程概述

4.3.1合成单元

丁二烯、二氧化硫、阻聚剂按一定比例经泵送入合成环丁烯砜的连续反应器中,在一定压力、温度条件下原料在反应器内转化成环丁烯砜。

产物由反应器出口进入合成液冷却器降温度,然后进入闪蒸系统。分离出来的二氧化硫、丁二烯等气体由上部进入冷凝器冷凝,进入冷凝液罐,经泵送入原料系统,然后进入反应器循环使用。

闪蒸罐中的环丁烯砜合成液由罐底经伴热管道进入解吸系统。

4.3.2解吸单元

环丁烯砜在伴热的管道中用有伴热的泵送入二氧化硫解吸塔,自上而下经过填料与热空气充分接触,脱出二氧化硫组份。气体经过塔上部排出塔外,排入后处理系统。

二氧化硫解吸料分析合格后,与定量的软化水、定量的加氢液送来的加氢液混合后,进入脱硫罐进一步脱除二氧化硫。

4.3.3加氢单元

定量催化剂在催化剂配制釜中与定量的软化水在搅拌的作用下配制成一定浓度的催化剂水浆液,然后用催化剂泵定量送入反应釜中。

将加氢原料液用泵打入第一加氢釜中,氢气从釜下部加入,控制温度、压力,通过搅拌,在催化剂的作用下环丁烯砜与氢气发生气-液-固三相反应生成环丁砜。第一釜物料通过溢流口流进第二釜。

第二釜与第一釜操作条件、方式相同。第二釜物料通过溢流口流进第三釜内。

第三釜与第一、二釜操作条件相同。第三釜物料经液控阀流出,进入催化剂分离系统。

过量氢气使用压缩机增压循环使用。

4.3.4催化剂过滤单元

加氢反应液进入过滤机滤出催化剂,滤液进入加氢液储罐。

催化剂收集。

4.3.5精制单元

加氢液经脱水、去除环丁烯砜,然后进行减压蒸馏,得到成品环丁砜。成品环丁砜再经脱色过滤,然后得到环丁砜产品,检验合格后去包装。

5原材料及动力消耗定额

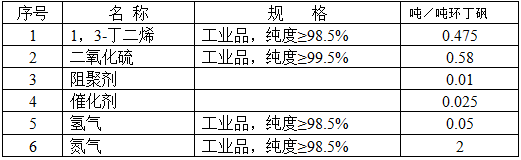

5.1原料消耗

5.2动力消耗定额表

5.3 产品每吨生产成本

以年产5000吨环丁砜计算,全年成本约7761.5万元。

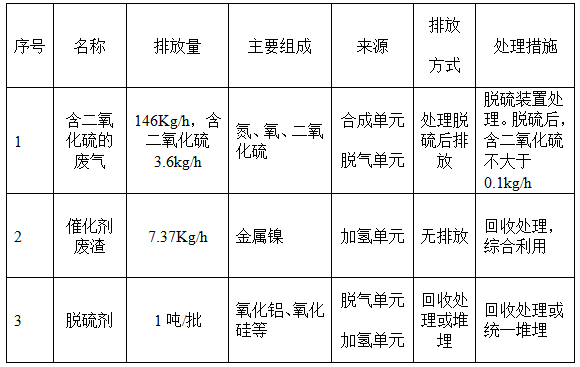

6三废处理

主要三废排出物及其处理措施

7 建设投资估算

项目建设投资包括各主要工艺单元等,不包括地面构筑物、公用工程等辅助设施、土地、拆迁等费用。

注:

1. 建设投资估算允许误差30%。

2. 化工装置建设投资也因设备、零件的制造厂家不同而差别很大。

3. 建议装置建设时尽可能的提高自控装备水平。

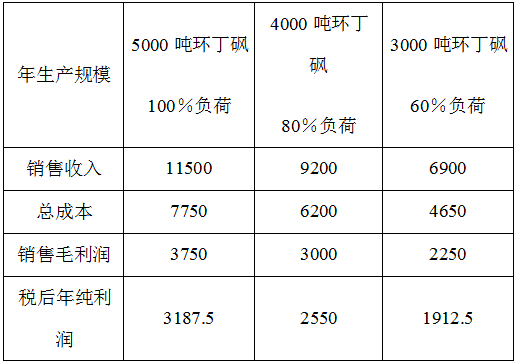

8 装置经济技术指标

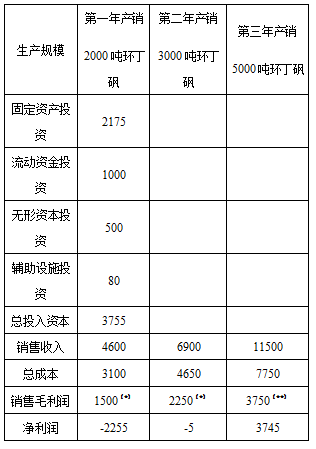

8.1装置盈利能力预期 单位:万元

说明及标注解释:

1、由于环丁砜市场销售应属于逐步进入的方式,因此未考虑当年达产。如果市场开发的实际能力较强,盈利预期可以相对提前。

2、目前环丁砜市场价格约30000-31000元/吨,考虑市场销售的竞争性进入,销售价格取现有工艺的成本等额,测算过程产品环丁砜售价按23000元/吨计算。

3、企业所得税税率25%,增值税税率17%,城建税、教育附加等10%。

4、流动资金按500-600吨环丁砜产量铺底计算。这主要是部分用户装置首次装填时,一次数量较大,补剂量相对较小。但出于全面考虑,必须为首装环丁砜的情形做资金方面的准备。

〔*〕、此项,装置处于亏损期无所得税。设备进项增值税顺延抵扣。

〔**〕、此项,装置进入盈利期,扣除上年亏损后,开始缴纳所得税。设备进项增值税抵扣完成,开始缴纳增值税。

8.2 正常生产年装置经济技术指标测算 单位:万元